아이가 학원 갈 때 뭔가 필요하다고 해서 카드를 잠깐 빌려주신 적 다들 있으시죠? 사실 이 엄카라는 단어는 여신전문금융업법상 카드 양도·대여에 해당하기 때문에 엄밀히 따지면 법 위반 소지를 안고 있던 것인데요.

그런데 2026년 5월 4일부터 이런 문제가 해결이 되었습니다. 이제 만 12세 이상이면 부모님 신청으로 자녀 명의의 가족 신용카드를 발급받을 수 있고, 체크카드는 만 7세, 그러니까 초등학교 1학년부터 본인 명의로 만들 수 있게 되었거든요. 아마 초등학생 신용카드 발급이라는 단어를 들은 부모님들께서 가장 먼저 떠올리시는 질문은 다들 비슷하실 것 같습니다.

"그럼 우리 아이도 만들어줘야 하나?"

결론부터 말씀드리면, 만들 수 있게 된 것과 지금 만들어주는 게 좋은 것은 전혀 다른 이야기입니다. 결제 수단을 가르치는 데도 분명한 순서가 있고, 그 순서를 지키시는 편이 장기적으로 훨씬 더 도움이 될 수 있거든요.

초등학생 카드 발급, 정확히 어떤 점이 바뀐걸까?

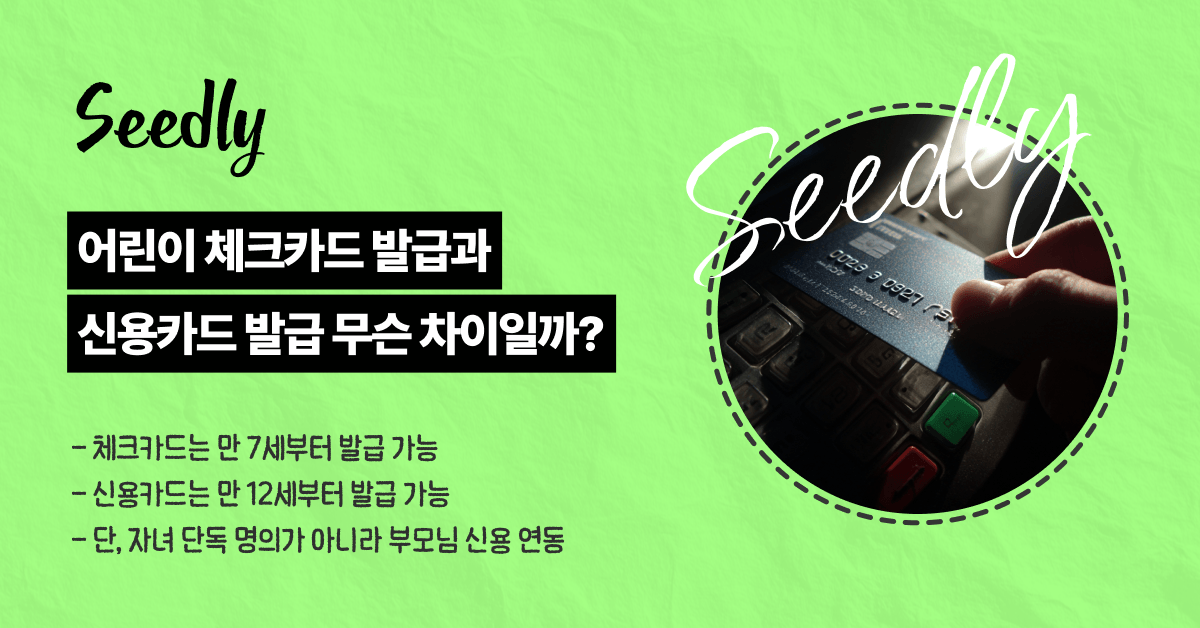

부모님들께서 가장 헷갈리시는 부분이 체크카드와 가족 신용카드를 하나로 묶어버리시는 것인데요. 둘은 성격이 꽤 다릅니다.

우선 체크카드는 발급 연령이 만 7세로 내려갔습니다. 자녀 통장 잔액 안에서만 결제되는 즉시 출금 구조라, 부모님 입장에서 부담이 가장 적은 형태죠.

가족 신용카드는 만 12세부터 발급이 가능해지는데, 자녀 단독 명의가 아니라 부모님 신용에 연동된 후불 결제 구조입니다. 기본 한도는 월 10만 원, 부모님 동의 시 월 50만 원까지, 건당 5만 원 이내로 묶이고요. 사용처도 교통·문구·서점·편의점·학원·병원·약국 같은 실생활 업종으로 제한되어 있습니다.

여기서 많은 부모님들께서 놓치시는 부분이 두 가지 있어요.

첫째, 자녀가 가족카드를 아무리 잘 써도 자녀 본인의 신용 이력은 쌓이지 않습니다. 부모님 신용에 연동되는 구조이기 때문이죠. 둘째, 연체가 발생하면 부모님의 신용점수가 하락할 수 있습니다. 마찬가지로 자녀 카드 대금이 부모님 결제계좌에서 빠져나가는 구조이기 때문이죠.

그래서, 초등학생 신용카드 만들어줘야 할까?

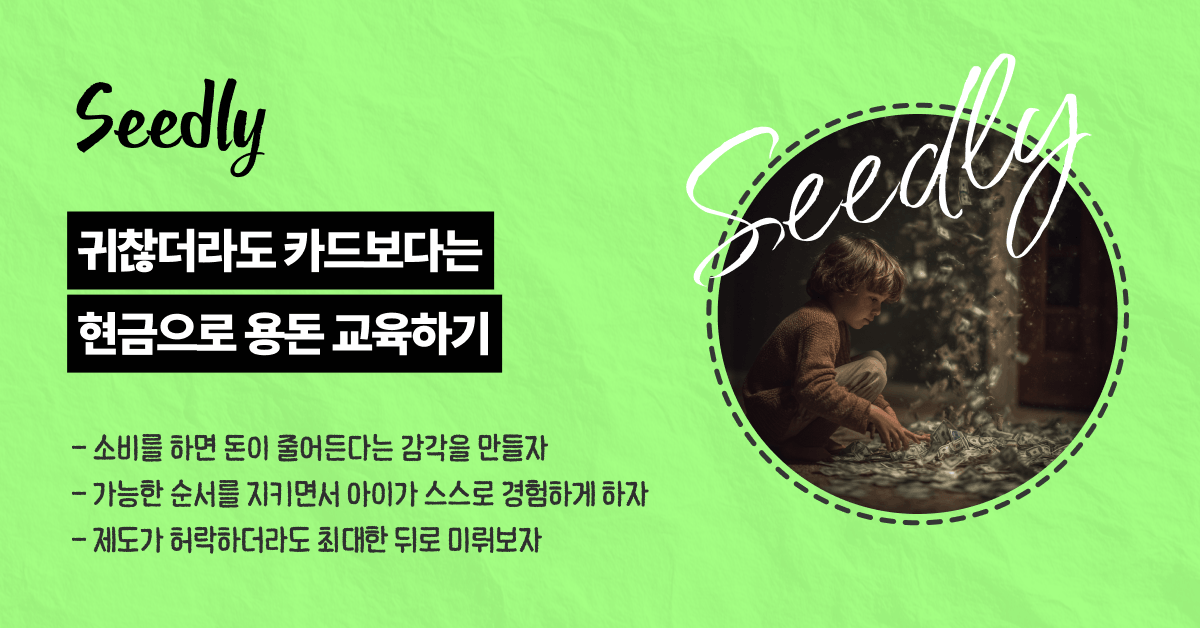

자녀에게 결제 수단을 가르치는 데는 순서가 있습니다. 현금 → 체크카드 → 신용카드, 이 순서인데요. 제도가 허용한다는 이유만으로 이 순서를 건너뛰시면, 아이는 결제의 편리함부터 배우게 됩니다. 정작 가장 중요한 '돈이 줄어드는 감각'은 배울 기회를 놓친 채로 말이죠.

행동경제학에는 '지불의 고통(pain of paying)'이라는 개념이 있습니다. 카네기멜런 대학교의 신경경제학자 조지 로웬스타인 연구진이 뇌 영상 실험으로 밝힌 건데요. 신용카드로 결제할 때는 부정적 감정을 담당하는 뇌 영역인 섬엽의 활동이 줄어든다는 것입니다. 쉽게 말하면, 카드를 긁는 순간 우리 뇌는 "지금 돈이 나가고 있다"는 신호를 약하게 받는다는 이야기에요. 성인의 뇌도 이런데, 돈에 대한 감각이 막 만들어지는 아이들은 더 심각하게 받아들이겠죠?

아이에게 이 차이를 가르치실 때, 다음과 같이 말씀해보시면 좋을 것 같아요.

말랑아, 엄마가 일부러 카드 안 주고 현금으로 용돈 주는 이유가 뭔지 알아?

카드는 긁기만 하면 되니까 너무 쉬워. 그런데 너무 쉬우면, 내 돈이 줄어드는 게 잘 안 느껴지거든. 그래서 자기도 모르게 자꾸 쓰게 돼.

지후가 지갑에서 천 원짜리를 꺼내서 떡볶이 사 먹고, 다시 지갑을 열어봤을 때 '아, 이제 이천 원밖에 안 남았네' 하고 느끼는 그 감각, 그게 진짜 중요한 거야. 그 감각이 몸에 익은 다음에 카드를 써야, 카드를 써도 돈이 어디로 가는지 보이거든."

초등학생 소비 교육, 단계별로 무엇이 달라질까?

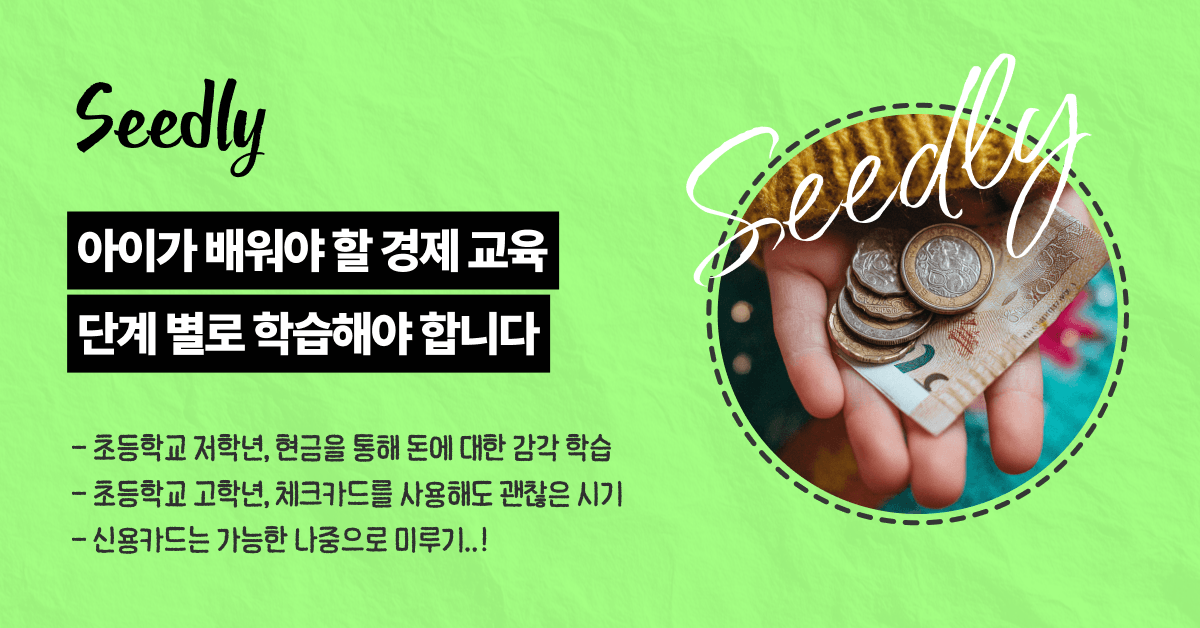

1단계 현금, 초등 저학년부터 중학년까지. 동전 몇 개로 무엇을 살 수 있고 무엇을 못 사는지, 이번 주에 쓰고 나면 다음 주까지 얼마가 남는지를 손으로 직접 확인하는 경험이 쌓여야 합니다. 지갑이 비어가는 감각이 "이번엔 그만 쓰자"는 자기 판단으로 자연스럽게 이어지거든요.

2단계 체크카드, 초등 고학년까지. 체크카드는 잔액 안에서만 결제되니까 현금의 원리가 그대로 유지됩니다. 다만 거스름돈을 주고받는 절차가 사라지기 때문에, 한 달에 한 번 자녀와 마주 앉아 결제 내역을 함께 펴보는 시간을 통해 그 빈자리를 메워줄 시간이 필요할 수 있어요.

3단계, 신용카드는 언제나 마지막. 신용카드는 "지금 결제한 돈이 나중에 빠져나가는" 후불 구조입니다. 이 구조를 진짜로 이해하려면 그 전에 "내 돈이 줄어드는 감각"이 단단하게 자리잡혀 있어야 하죠. 토대가 약한 상태에서 신용카드부터 쥐면, 지출과 잔액의 연결고리가 끊어져버리고 소비를 제대로 통제하지 못하는 어른이 될 가능성이 높아지게 됩니다.

카드 한 장보다 감각 한 줄기가 먼저예요

꼭 기억해두세요. 우리가 자녀에게 알려주고 싶은 것은 "어떤 카드를 언제 만들어주느냐"가 아니라 "내가 쓴 만큼 내 돈이 줄어든다는 감각을 어떻게 몸에 새겨주느냐"입니다.

이 감각은 현금을 쓰는 시기에 가장 선명하게 자리잡고, 체크카드를 거치며 디지털 환경에 적응하고, 신용카드에 이르러 미래의 자기 돈을 미리 당겨쓴다는 더 복잡한 개념으로 확장됩니다. 순서를 지킨 아이와 건너뛴 아이의 차이는 카드 한 장이 아니라 그 아이의 다음 십 년 소비 습관으로 천천히 드러날 수 있습니다!

제도가 이렇게 변했기 때문에 분명히 주위에 신용카드를 쓰는 아이들이 많아질거예요. 다만, 활용 가능한 옵션이 생겼다고 모두 써야 하는 것은 아니겠죠? 아이가 신용카드를 발급해달라고 할 수도 있지만, 우리 아이의 결제 감각이 지금 어디까지 자라 있는지를 먼저 살펴보시고, 그 다음에 카드를 고민하셔도 결코 늦지 않으실 겁니다.